【従業員貸付制度】会社からお金を借りれる?知らないと後悔!誰にも知られず早めにお金を借りる方法

更新日:

※この記事は約1分で読めます:PR

ゆうこ

ゆうこ

マネーアドバイザーさくら

マネーアドバイザーさくら

まずは、従業員貸付制度について解説する前に「お金を借りるおすすめの方法」について知っておいて損はないでしょう。突然の冠婚葬祭や病気など、日々の生活の中で突然お金が必要になるシーンは珍しくないです。

お金が必要な場合に役立つ借入先や、国や自治体のお金が借りれる制度についても分かりやすく説明します。

少しでも早めにお金を借りる方法

急ぎの時に金を借りたい場合に便利なのが「クレジットカードのキャッシング」「銀行のカードローン」「消費者金融」のいずれかを利用する事です。各々の特徴に加え、メリット・デメリットを紹介します。

普段、買い物で利用しているクレジットカードにキャッシング枠があれば、限度額の範囲内で借入できます。

カード申込みと同時にキャッシング枠が設定されている事がほとんどです。

注意したいのはショッピング枠を使いすぎてしまうと、キャッシング枠が減ってしまうということ。

【メリット】

限度額が低めに設定されているため、無茶な借入ができない安心感がある。

【デメリット】

銀行カードローンより金利が高い。

銀行のカードローンは、契約時に決まっあ限度額内で専用カードで必要なお金を借りれます。

お金を借りる=借金というイメージが強いですが、銀行から借りているという安心感はあります。

大手メガバンクのカードローンであれば、コンビニのATMで24時間借入と返済が可能です。

【メリット】

クレジットカードや消費者金融で借り入れるよりも金利が低めです。

【デメリット】

消費者金融やクレジットカードの審査に比べ時間がかかりがちです。

消費者金融は申込みから借りれまでが早く、当日などの即日融資が可能なので不意の入用にとても助かります。

貸金業法に基づき多重債務などの過度の借り入れができないようになっているため、安心して利用できます。

TVCMやSNSでも頻繁に見かけるので認知度も高く手軽に利用できる点も評価が高いです。

【メリット】

借り入れまでのスピードが早く、当日融資も。

【デメリット】

スピーディーな融資の反面、銀行カードローンなどに比べ金利が高い。

国や自治体でお金を借りる方法

例えば、リストラやコロナの影響で十分な収入を確保できなくなってしまった場合、国や自治体の制度を利用すれば最低限の生活に困らないお金を借りる事はできます。

十分な収入の確保が難しくなってしまい、継続的にお金の支援が必要という状況になった場合には、国や自治体の制度を利用してお金を借りる方法もあります。

職業訓練受講給付金の支給を受けた求職者が、その給付金だけでは生活費が不足する場合に融資を受けられる制度。担保人や保証人は不要、年3.0%の金利で利用可能。

低所得世帯や高齢者世帯等が生活再建のために資金を借りられる制度。連帯保証人を立てる場合は無利子、立てない場合は年1.5%の金利で利可能。

ひとり親世帯等が生活資金や修学資金を借りられる制度。自治体ごとに異なり東京都であれば、連帯保証人を立てれば無利子、立てない場合は年1.0%の金利で利用可能。

従業員貸付制度とは?

従業員貸付制度は社員が会社からお金を借りられる制度のことで、福利厚生の一環として導入されています。

翌月の給料が減る「前借り」とは異なり、借りたお金はムリのない範囲で返済していくため、生活に支障が出にくい点がメリットです。

ただし、従業員貸付制度はすべての会社にあるわけではありません。

就業規則を確認するか、総務部や人事部などに問い合わせてみましょう。

従業員貸付制度を利用する条件

従業員貸付制度を利用するには、社内審査を通過する必要があります。

直属の上司を通して申請を行い、総務や人事、経理などの担当者が判断し、最終的には社長が決定することになるでしょう。

また借りたお金の使い道は、以下のような用途に限られています。

- 入院費

- 身内の葬儀費用

- 天災による修繕費

- 空き巣被害による生活費の補填 など

住宅ローンの返済や車の購入代金には利用できないケースが多いため、ご注意ください。

ただし、業務にかかわる国家資格の取得費用など、正当な理由がある場合は例外として認められることもあります。

借入の限度額は社内規定で定められており、通常は勤続年数が長いほど限度額は多くなるでしょう。

金利の相場は2~4%程度で、返済方法は給料からの天引きや口座振替が一般的です。

従業員貸付制度のデメリット

従業員貸付制度にはデメリットもあります。

・融資に時間がかかる

通常、申請から融資までには2~3週間程度かかります。すぐにお金が必要な場合は間に合わないかもしれません。

・連帯保証人が必要

多くの企業では、従業員貸付制度を利用する際に連帯保証人を求められます。家族に知られたくない場合や、頼める人がいない場合は難しいでしょう。

・社内評価に影響する

滞納した場合はもちろん、借入の申請により社内での評価や昇進に影響する恐れがあります。出世や昇給を目指している方は注意しましょう。

・退職時には一括返済

従業員貸付制度は、社員のみが利用できます。そのため、退職時に借入金が残っている場合は一括返済を求められるでしょう。

このように、福利厚生の一環として採用されている制度とはいえ、会社からお金を借りるのはどうしてもマイナスに働く可能性があります。

誰にも知られず、不足分を用意したいなら…

従業員貸付制度がない場合や、会社からお金を借りて評価を落としたくない場合は、カードローンが便利ですよ。

最短で当日中にお金を借りられ、初めての利用なら最大30日間は利息が無料です。

「でもカードローンなんて少し怪しいし利息が怖いな。。」と思うかもしれませんね。

マネーアドバイザーさくら

こんなに便利♪安心して使えるカードローン

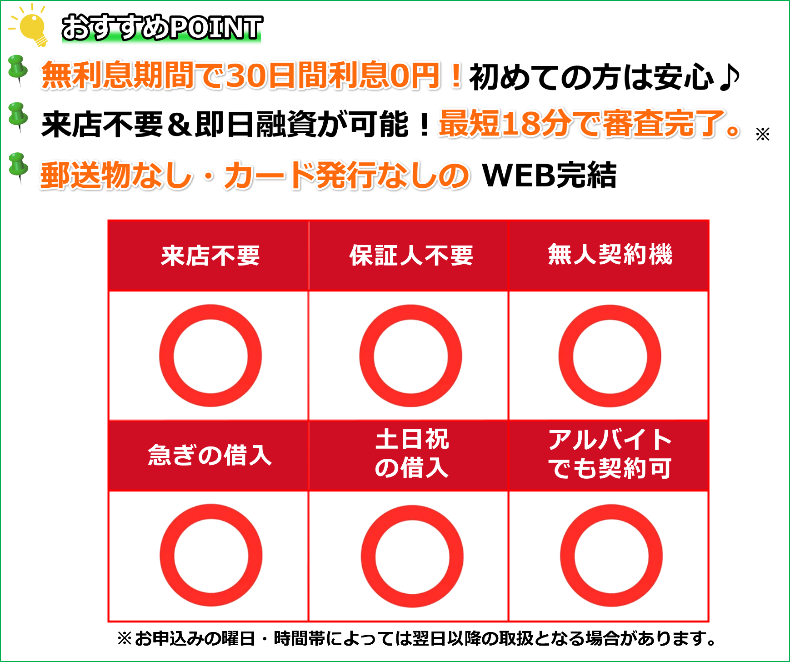

- ①最短即日で借りられる

申込後最短9分で借入ができます。急な出費でお金が必要になった時でも安心。

- ②身分証明書のみで借りられる

50万円以下の希望額であれば免許証などの身分証明書があれば借入可能。

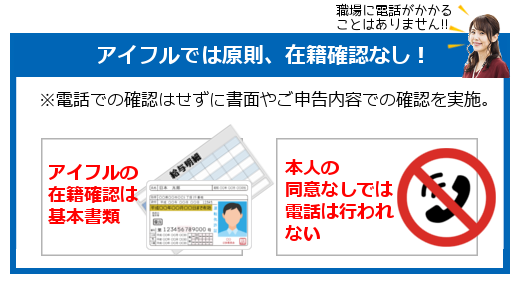

- ③誰にもバレずに契約できる

申込から契約まで全てWEB完結、郵送物もなし!カードレスだから利用後にバレる心配いらず。

- ④30日間利息0円で借りられる

初めての利用なら最大30日間無利息サービス活用でとってもお得!

上記の条件を全て満たした、大手運営で安心安全なカードローンがアイフルです。(もちろん初回30日無利息!)

カードローンって本当に安心して使えるの?

マネーアドバイザーさくら

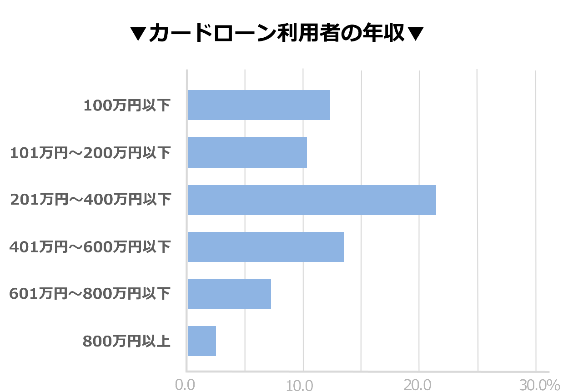

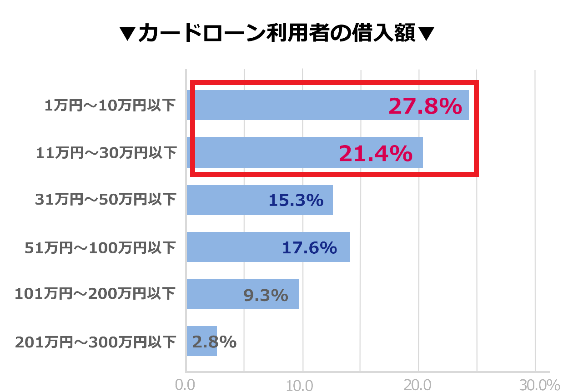

出典:全国銀行協会

出典:全国銀行協会

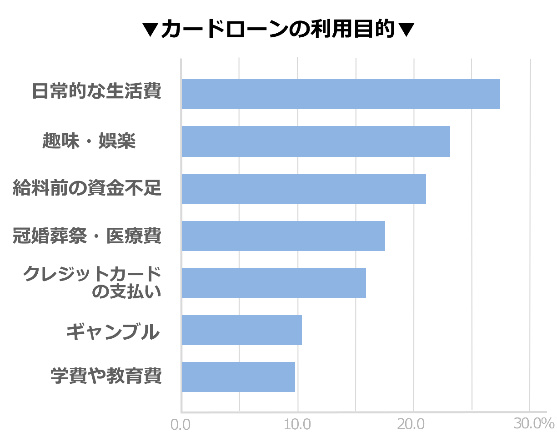

生活費のためにカードローンを使う人が多いです。従業員貸付制度とは異なり使い方が自由なので、あと少し足りない…という時などとても助かりますね。

利用者の年収も様々です。

収入が低いから借りれないということもありません。

ゆうこ

3万~5万円など、少ない額でも借りれますか?あと、クレジットカードのキャッシングとは違うの?

マネーアドバイザーさくら

ゆうこ

3万円借りた場合の利息はたった444円!

カードローンの利息は次の様に計算されます▼

借りた額×実質年率×借りた日数÷365日

例えば金利18%のカードローンで3万円借りて、1か月後の給料で一括返済した場合…

- 借りた額:3万円

- 実質年率:18%

- 借りた日数:30日

計算すると利息は444円です。

翌月にきちんと返済できれば、決して高くは感じないですよね。

この利息が、「30日間・利息0円」となる便利なカードローンがあるので紹介します。

マネーアドバイザーさくら

ゆうこ

まずは審査に通ることが最優先、初回の希望額は3万~10万円ほどにしましょう。これだけで審査通過率が格段に上がりますよ。

マネーアドバイザーさくら

※新規契約時点の融資額上限は、50万円までとなります。

↓大手の中でも条件の良い人気カードローンを3つ紹介しますので、あなたに合ったものを選んでください。

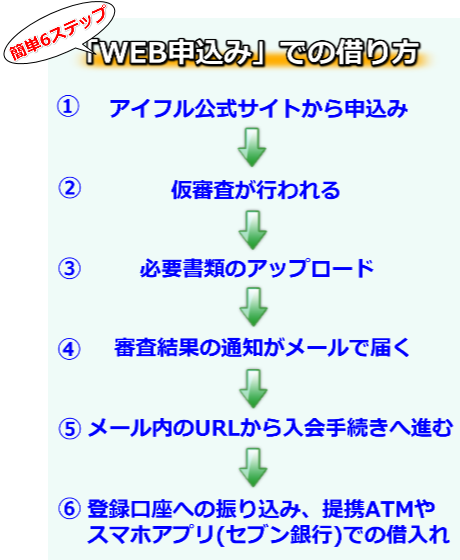

WEB申込みでスピーディー!アイフル

少しでも早めに現金が必要!

お急ぎの方も!

最短9分のスピード融資!

審査に定評のあるカードローン

審査に定評のあるカードローン

≫詳細・お申し込みはこちら≪

アイフルの「WEB申込み」なら…

・初回30日間無利息0円!

・自宅への郵送物なし

・誰にも知られず内緒で!

カードレスだから入会後スグに利用できる!

≫アイフル公式サイトはこちら≪

≫アイフル公式サイトはこちら≪ 実質年率:3.0%~18.0%

実質年率:3.0%~18.0%

限度額:1万円~800万円

コンビニ対応:

![]()

\公式サイトを確認する/ 土日祝でも即日キャッシングOK

土日祝でも即日キャッシングOK

A ホームページの「1秒診断」で、3項目の入力をすると「融資可能か?」の結果が確認できます。

Q 申込みに書類は必要ですか?

A 健康保険証、パスポート、マイナンバーカードなどの本人確認書類が必要です。借入額が50万円を超える場合は収入証明書が必要になります。

Q 誰にも会わずに借りれますか?

A Webからの申込み、自動契約機からの申込み、郵送からの申込みなどが可能なので誰にも会わずに利用できます。

Q 利息はどのくらいかかりますか?

A 10万円を30日間利用した場合の利息は1,479円です。→無利息0円実施中!

利息=利用金額×借入利率(18.0%)÷365日×利用日数

・初回30日間無利息0円!

・自宅への郵送物なし

・誰にも知られず内緒で!

…利用することができます。

\土日祝でも即日キャッシングOK/

アイフル以外で選ばれているのは?

既にアイフルの無利息を利用している場合には、プロミスの無利息!

入金までのスピード重視ならSMBCモビットが選ばれています。

(無利息はありませんが、WEB完結で電話連絡・郵送なし!スピーディーに借りられます。)

≫SMBCモビット詳細はこちら≪

≫SMBCモビット詳細はこちら≪計画的に利用すれば、緊急時に本当に助かるサービス。今のうちに登録しておけば、いざという時にお金を借りれて便利です♪