【自己破産と個人再生の違いとは?】知らないと損!デメリットが少ない借金解決策を解説

更新日:

※この記事は約1分で読めます:PR

ヒロシ

ヒロシ

できるだけ借金は減らしたいけど、デメリットも気になりますよね。

ライフアドバイザーさくら

ライフアドバイザーさくら

自己破産と個人再生の違いとは?

自己破産と個人再生の大きな違いは「借金の減額効果」と「財産を残せるかどうか」です。

より借金の減額効果が高いのは自己破産ですが、代わりにほぼすべての財産を失うことになります。

どちらの方法がよいかは収入や財産、借金額などによって異なるため、それぞれの特徴をよく理解した上で検討しましょう。

以下では、自己破産と個人再生だけでなく、よりデメリットが少ない任意整理についても解説していきます。

自己破産

自己破産とは、経済的に借金返済が不可能なことを裁判所に認めてもらい、返済義務を免除してもらう方法です。

借金がゼロになる代わりに、車や持ち家、現金、預金、保険など、ほぼすべての財産を失います。

ブラックリストに登録されることで賃貸物件の審査にも通りにくくなるため、住む家が見つからないケースもあるでしょう。

また、借入時に保証人を立てていた場合、残りの借金は保証人に一括請求されます。

個人再生

個人再生とは、借金が返済できない可能性を裁判所に認めてもらい、家や車などの財産を残したまま、元本を減額してもらう方法です。

住宅ローンを除く借金総額が5,000万円以下で、毎月安定した収入がある場合に利用できます。

借金は最大で80%程度まで減額され、残りを3~5年かけて返済することになります。

ただし、自己破産と同じくブラックリストに登録され、ローン返済中の車などは処分される可能性があるため、ご注意ください。

また、借入の際に保証人を立てていた場合には、保証人が借金を一括返済することになります。

任意整理

任意整理とは、将来利息のカットにより借金を減額し、3~5年程度の分割払いにすることで、毎月の返済負担を軽くする方法です。

過払い金がある場合には、元本の減額や借金がゼロになる可能性もありますよ。

ブラックリストへの登録や保証人への一括請求は、他の方法と同様です。

ただ、任意整理では手続きを行う対象を選べるため、家や車など手放したくないものや、保証人を立てている借金のみを対象から外すことも可能です。

自分にあった借金解決策の見極め方

自己破産・個人再生・任意整理のうちどの方法があなたに向いているのか、フローチャートでチェックしてみましょう。

フローチャートはあくまでも参考なので、ご自身のケースにおける最適解は無料で弁護士に相談してみることをおすすめします。

財産を失いたくないから個人再生がよいと思っていても、実際には自己破産の方がメリットが大きかったり、逆に任意整理で十分解決できたりすることもあります。

まずは減額診断で「実際にあなたの借金がいくら減るのか」チェックすることから始めてみましょう。

知らないと後悔する借金解決の無料サービス

スマホから簡単に減額診断できるのが、SNSでも話題の『司法書士はじめ』の診断ツール。

これを使うと「借金が減る可能性があるか?」すぐに確認できます。

最終的に大幅に借金がなくなる可能性もあるので、まずはチェックだけでもしてみる価値はありますよ。

まずは診断してみましょう!今の借金が減らせるかもしれません。

≫無料の減額診断でチェック≪

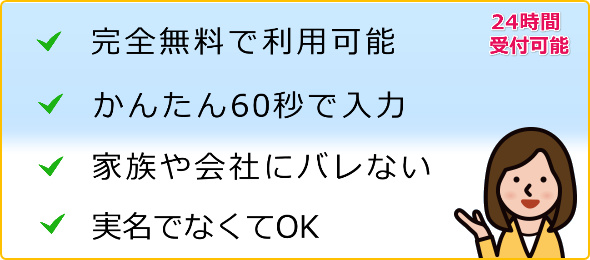

≫無料の減額診断でチェック≪・完全無料で利用できます

・完全匿名OK(本名・住所は不要)

・60秒カンタン入力で診断できる

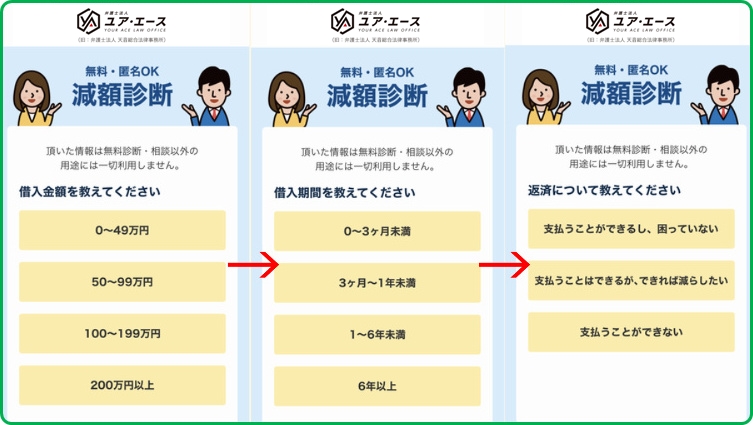

借金の相談といえば、まずは法律事務所へ直接出向き相談…というのが一般的でした。

しかし、今や、自宅にいながら簡単に調べることができます。

入力もシンプルです。

借入金額、借入期間、返済について、3つの質問に答えるだけです。

すると、今の借金状況から減額ができるのかが分かります。

完全無料で使えて、しかも匿名OK。家族や職場にバレる事もありません。

減額診断の結果を元に、自己破産や個人再生、任意整理の選び方など、法律事務所からアドバイスを無料でしてもらえます。

もちろん、債務整理の依頼をするかどうかは、診断結果後に決められますので、無料で減額診断するだけでもOKです。

コレだけは確認しないと後悔!

もし減額診断をして、下の表示が出れば借金から解放されるチャンスです!

特定の金額&条件でしか出ない、かなり低い確率ですが、もしこの表示が出てれば、絶対にそのまま債務整理を進めた方がいいです。

1日遅くなるだけで利息はどんどん増えるので、今すぐ試してみてください。

減額診断をした人の口コミ

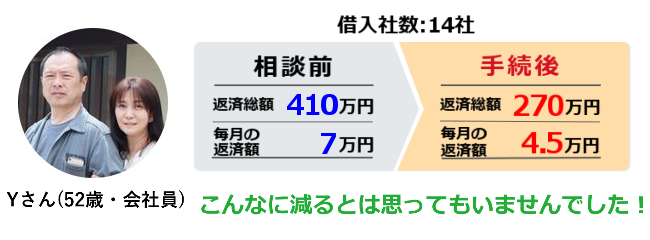

このサービスがキッカケで、借金に苦しんでいた方の多くが返済額を減らし借金を完済されています。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

減給とボーナスカット…子供の学費や生活費の為のリボ払いが厳しくなっていました。

ネットで偶然に知った減額診断がきっかけで毎月の返済を少なくできる事を知ってスグに手続きを依頼しました。クレジットカード会社からの督促に怯えることなく今では生活に余裕ができています。

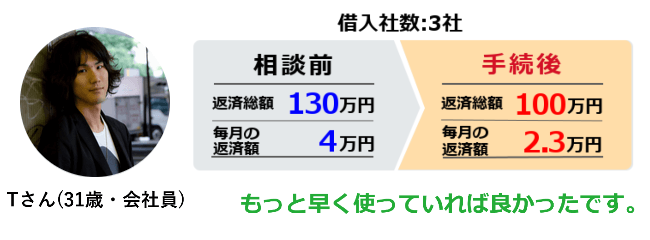

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

貸金業者3社から130万程ほどの借金があったのですが、会社が倒産。再就職後も給料は安く苦しい生活のまま滞納をしていました。

家族や会社に内緒で借金をしていたのもありバレるのが嫌で誰にも相談できませんでしたが、今では借金の返済総額が減額でき利息分もカット。普通の生活を取り戻せました。

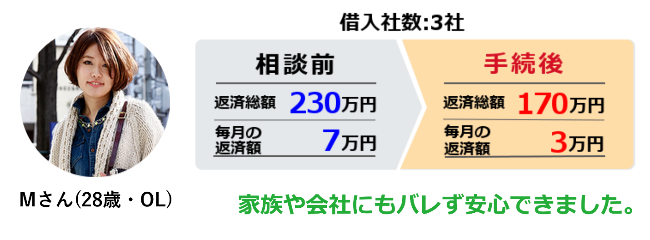

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残り返済総額230万円のリボ地獄に。

ネット通販やショッピングをクレジットカード払いにしており、気がつけば残り返済総額230万円のリボ地獄に。

毎月の返済はしてもほぼ利息分しか返せてない状況でした。滞納が続き数回の督促。怖くなって調べている時に減額診断を知りました。債務整理を依頼して利息のカット、月の支払いも大幅に減り今は借金が着々と減っています。

…このように「予想以上に大きく減額できた」という方々が多いです。

あなたの今の借金の状況を元に、的確なアドバイスをしてくれます。

もちろん相談は無料です。

借金による強制執行を回避でき借金を減らすキッカケにもなるはずなので、減額できる可能性があるかだけでも調べてみる価値はありますよ。

※減額診断 = 法律事務所への依頼では無いので安心してご利用ください。

※借金以外の相談は受け付けておりません。

\かんたん入力たったの60秒!/ ▲実名でなくてもOK▲

▲実名でなくてもOK▲

※実際のご相談を基に作成しています