予定納税が払えないとどうなるの?知らないと後悔!お金が足りない時の解決策

更新日:

※この記事は約1分で読めます:PR

ゆうこ

ゆうこ

お金が足りず納期限までに間に合わない時、早く立て替えられるお金があれば助かりますよね。

マネーアドバイザーさくら

マネーアドバイザーさくら

まずは、予定納税が払えないとどうなるか解説する前に「お金を借りるおすすめの方法」について知っておいて損はないでしょう。突然の冠婚葬祭や病気など、日々の生活の中で突然お金が必要になるシーンは珍しくないです。

お金が必要な場合に役立つ借入先や、国や自治体のお金が借りれる制度についても分かりやすく説明します。

少しでも早くお金を借りる方法

急ぎの時に金を借りたい場合に便利なのが「クレジットカードのキャッシング」「銀行のカードローン」「消費者金融」のいずれかを利用する事です。各々の特徴に加え、メリット・デメリットを紹介します。

普段、買い物で利用しているクレジットカードにキャッシング枠があれば、限度額の範囲内で借入できます。

カード申込みと同時にキャッシング枠が設定されている事がほとんどです。

注意したいのはショッピング枠を使いすぎてしまうと、キャッシング枠が減ってしまうということ。

【メリット】

限度額が低めに設定されているため、無茶な借入ができない安心感がある。

【デメリット】

銀行カードローンより金利が高い。

銀行のカードローンは、契約時に決まっあ限度額内で専用カードで必要なお金を借りれます。

お金を借りる=借金というイメージが強いですが、銀行から借りているという安心感はあります。

大手メガバンクのカードローンであれば、コンビニのATMで24時間借入と返済が可能です。

【メリット】

クレジットカードや消費者金融で借り入れるよりも金利が低めです。

【デメリット】

消費者金融やクレジットカードの審査に比べ時間がかかりがちです。

消費者金融は申込みから借りれまでが早く、当日などの即日融資が可能なので不意の入用にとても助かります。

貸金業法に基づき多重債務などの過度の借り入れができないようになっているため、安心して利用できます。

TVCMやSNSでも頻繁に見かけるので認知度も高く手軽に利用できる点も評価が高いです。

【メリット】

借り入れまでのスピードが早く、当日融資も。

【デメリット】

スピーディーな融資の反面、銀行カードローンなどに比べ金利が高い。

国や自治体でお金を借りる方法

例えば、リストラやコロナの影響で十分な収入を確保できなくなってしまった場合、国や自治体の制度を利用すれば最低限の生活に困らないお金を借りる事はできます。

十分な収入の確保が難しくなってしまい、継続的にお金の支援が必要という状況になった場合には、国や自治体の制度を利用してお金を借りる方法もあります。

職業訓練受講給付金の支給を受けた求職者が、その給付金だけでは生活費が不足する場合に融資を受けられる制度。担保人や保証人は不要、年3.0%の金利で利用可能。

低所得世帯や高齢者世帯等が生活再建のために資金を借りられる制度。連帯保証人を立てる場合は無利子、立てない場合は年1.5%の金利で利可能。

ひとり親世帯等が生活資金や修学資金を借りられる制度。自治体ごとに異なり東京都であれば、連帯保証人を立てれば無利子、立てない場合は年1.0%の金利で利用可能。

予定納税が払えないとどうなるの?

予定納税を納期限までに払えないと、期限の翌日から納付する日まで延滞税が加算されます。

延滞税には延滞期間によって2段階の税率があり、延滞期間が2ヵ月以上になると金利が上がるため注意が必要です。

【納期限の翌日から2か月までの延滞】

「年率7.3%」と「延滞税特例基準割合+1.0%」のいずれか低い方が加算されます。令和6年の延滞税特例基準割合は1.4%のため、2ヶ月までの延滞税率は年2.4%です。

【納期限の翌日から2か月以降の延滞】

「年率14.6%」と「延滞税特例基準割合+7.3%」の、いずれか低い方が加算されます。令和6年の場合、2ヶ月以降の延滞税率は年8.7%です。

予定納税が払えない時の対処法

予定納税の納付が難しい場合には「減額申請」と「換価猶予」という対処法があります。

1.支払額を減らしてもらう「減額申請」

その年の6月30日の時点で、所得税と復興特別所得税の見積額が予定納税基準額より低くなる場合は減額申請ができます。

以下の条件に該当する方が対象です。

- 廃業、休業、失業をした

- 業績不振などで所得が前年度よりも大幅に減少する見込み

- 災害、盗難、横領で事業用の資産などに損害を受けた

- 所得控除額や税額控除額が前年分より増加する

2.支払いを待ってもらう「換価猶予」

予定納税を払うと生活の維持が困難になる恐れがある場合は、滞納処分による財産の換価(売却)を待ってもらう「換価の猶予」を申請することができます。

猶予期間は1年以内。換価の猶予が適用されている期間中は延滞税が軽減されます。

「納期限から6ヶ月以内に申請すること」「他に滞納している国税がないこと」に注意が必要です。

猶予期間終了後は、一括あるいは分割払いができるか個別に相談して納税しましょう。

予定納税が払える!不足分のお金を最短即日で用意できる1つの方法

延滞税は1日ごとに発生するため、できるだけ早く納付することが重要です。

そこで、一時的に立て替えるカードローンが便利でおすすめ。

面倒な申請手続きも必要なく簡単に申し込みができて、審査結果が早いカードローンなら最短で当日に借り入れできます。

まず、一旦カードローンを利用して立て替え、予定納税の支払いを一括で済ましてしまいましょう。

一部のカードローンは「決まった期間内にお金を返せば利息0円で借りられる」というサービスを提供しています。

一括返済が難しい場合は、自分に無理のないペースで分割返済も可能です。

ライフアドバイザーさくら

これから減額や猶予の申請を考えている場合も、もしものときのために事前に申し込みをしておくと安心ですよ。

こんなに便利♪安心して使えるカードローン

「今週末までに用意しておかないと…」

「でも…誰にも借りることができない」

こんな時に頼りになるのが、

消費者金融系カードローンです。

今すぐ現金が必要!

お急ぎの方も!

最短18分のスピード融資!

審査に定評のあるカードローン

審査に定評のあるカードローン

≫詳細・お申し込みはこちら≪

少しの不足分は、カードローンで一次的にお金を借りて支払うのが便利です。

|

|

プロミス

|

モビット

|

|---|---|---|

|

|

|

| 融資時間 | ||

最短18分※1 |

最短3分 |

最短15分 |

| 実質年率 | ||

3.0%~18.0% |

2.5%~18.0% |

3.0%~18.0% |

| 無利息期間 | ||

最大30日 |

最大30日 |

なし |

| 公式サイト | ||

|

|

|

まずは審査に通ることが最優先、初回の希望額は3万~10万円ほどにしましょう。これだけで審査通過率が格段に上がりますよ。

まずは審査に通ることが最優先、初回の希望額は3万~10万円ほどにしましょう。これだけで審査通過率が格段に上がりますよ。バレずにお金借りる3つのポイント

![]() 郵送物が届かないので周りにバレない。

郵送物が届かないので周りにバレない。

![]() カード発行をしなければバレない。

カード発行をしなければバレない。

![]() 電話がないのでバレない

電話がないのでバレない

当記事で紹介の大手カードローン会社では、在籍確認として勤務先への連絡は「原則なし」です。電話での確認はせず書面や申告内容での確認を実施します。

マネーアドバイザーさくら

バレずに借りる即日融資・人気カードローン

≫アイフル公式サイトへ≪

≫アイフル公式サイトへ≪ ≫プロミス公式サイトへ≪

≫プロミス公式サイトへ≪ ≫モビット公式サイトへ≪

≫モビット公式サイトへ≪意外と便利カードローン・3つのポイント

![]() 本人確認書類さえあれば借りれる

本人確認書類さえあれば借りれる

借入れ希望額が50万円以上の場合は、給与明細などの収入証明書も必要になります。

![]() 5万円以下の少額借りたい時も

5万円以下の少額借りたい時も

急な入用で「1万円だけ借りよう」という場合も、1,000円単位から借りれます。

![]() 無利息期間で利息0円

無利息期間で利息0円

<実質年率18%で30日間借りた場合の利息>

1万円借りた時の利息:147円

5万円借りた時の利息:740円

10万円借りた時の利息:1,479円

カードローンって本当に安心して使えるの?

マネーアドバイザーさくら

出典:全国銀行協会

出典:全国銀行協会

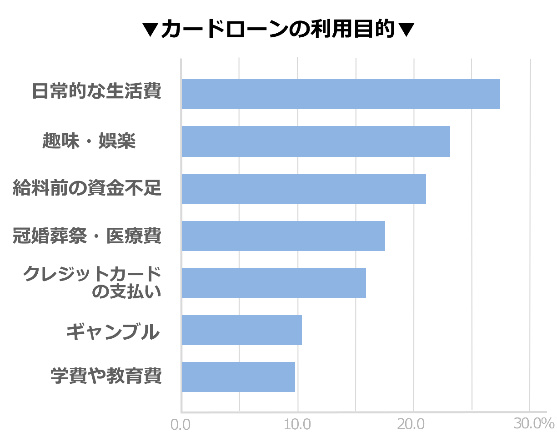

生活費のためにカードローンを使う人が多いです。使い方は自由なのであと少し足りない…という時などとても助かりますね。

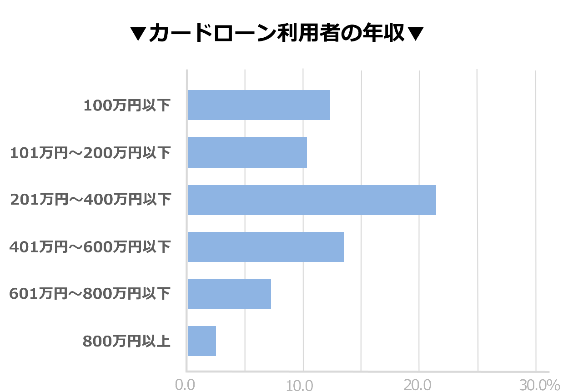

利用者の年収も様々です。

収入が低いから借りれないということもありません。

ゆうこ

A いいえ。督促は電話やはがきで行われるのが一般的です。また、貸金業法により禁止されているので、イメージにあるような厳しい取り立てが行われることも一切ありません。

Q 利息はどのくらいかかりますか?

A 1万円を利率18%で30日間借りた際の利息は147円。

同じ条件で10万円借りれば利息は1,479円

|

|

プロミス

|

モビット

|

|---|---|---|

|

|

|

| 融資時間 | ||

最短18分※1 |

最短3分 |

最短15分 |

| 実質年率 | ||

3.0%~18.0% |

2.5%~18.0% |

3.0%~18.0% |

| 無利息期間 | ||

最大30日 |

最大30日 |

なし |

| 公式サイト | ||

|

|

|

まずは審査に通ることが最優先、初回の希望額は3万~10万円ほどにしましょう。これだけで審査通過率が格段に上がりますよ。マネーアドバイザーさくら

当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。